© Mission de préfiguration de la métropole du Grand Paris

© Mission de préfiguration de la métropole du Grand Paris

Après la première lecture

de la loi NOTRe au Sénat, la métropole du Grand Paris est dotée d'un

schéma financier et fiscal particulièrement complexe qui, de surcroit,

devrait évoluer à compter de 2021. D'ici là, la fiscalité économique est

partagée entre la métropole (cotisation sur la valeur ajoutée des

entreprises) et ses territoires (cotisation foncière des entreprises).

Décryptage.

« Aujourd’hui,

dans la métropole du Grand Paris, les clivages sont peu politiques et

ont beaucoup plus à voir avec la richesse fiscale », constate Patrick Le

Lidec, le nouveau directeur pédagogique de l’executive master « Gouvernance métropolitaine » de Sciences Po.

Lors d’un atelier sur la métropole du Grand Paris, jeudi 29 janvier

2015, il est revenu sur les flux financiers « d’une extraordinaire

complexité » du nouvel ensemble métropolitain qui verra le jour au 1er

janvier 2016.

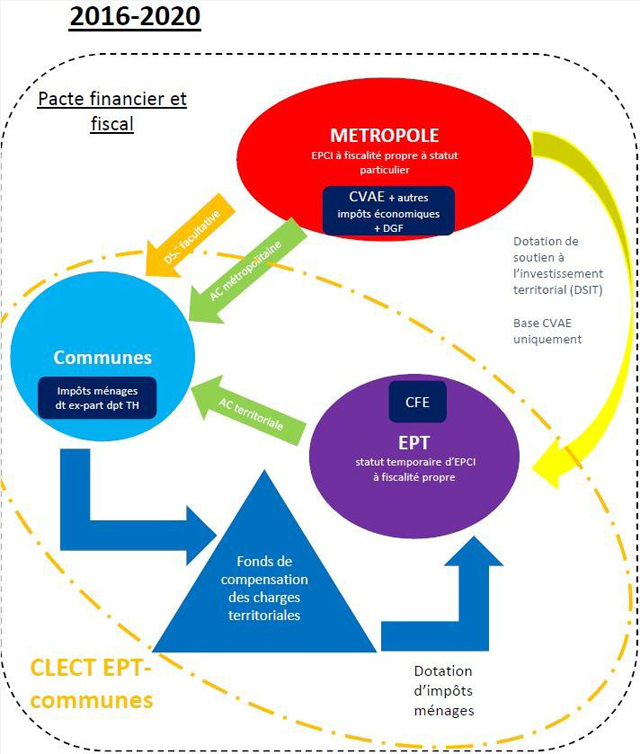

L’architecture fiscale et financière imaginée par le gouvernement, et votée par les sénateurs le 27 janvier dernier dans le cadre de la loi NOTRe, prévoit en effet « une dissociation inédite de la fiscalité économique entre CVAE et CFE ainsi qu’une transition jusqu’en 2020 », explique Marie-Christine Bernard-Gelabert, la directrice adjointe de la mission de préfiguration de la métropole en charge du pôle fiscalité et budget, invitée à cet atelier. Si elle évoque volontiers une « cote mal-taillée » en parlant de ce modèle, elle veut néanmoins « relativiser le poids de la fiscalité économique dans la construction d’une intercommunalité ».

De 2016 à 2020, la métropole perçoit la CVAE, les IFER, la TASCOM, la taxe additionnelle à la taxe sur le foncier bâti et la DGF (dotation d’intercommunalité et dotation de compensation) tandis que les territoires – les établissements publics territoriaux (EPT) – bénéficient d’un statut temporaire d’EPCI à fiscalité propre et perçoivent la CFE dont l’unification des taux se fera en deux temps :

L’ensemble de ces flux financiers seront chiffrés et évalués par des commissions locales d’évaluation des charges transférées (CLECT) associant chaque territoire et ses communes membres.

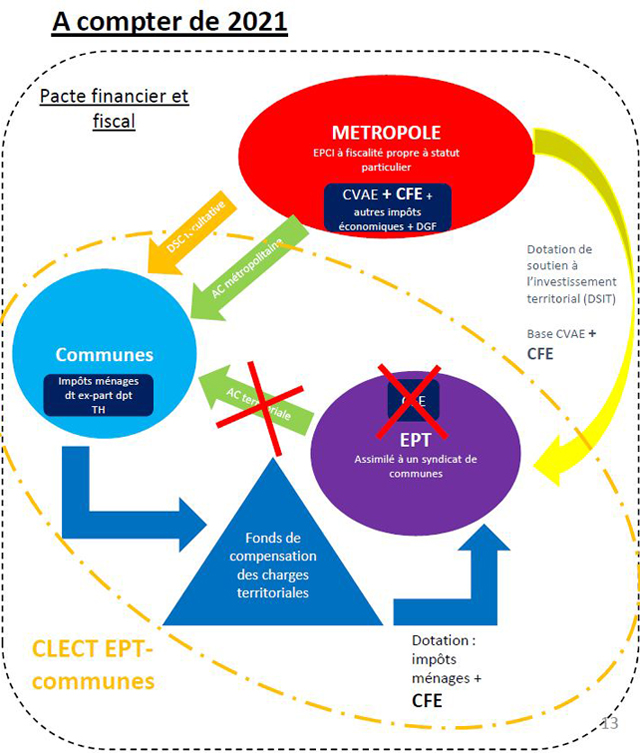

Comme

on le voit sur ce schéma, à partir de 2021, la CFE passera à la

métropole. Par conséquent, les EPT – qui seront désormais assimilés à

des syndicats de commune sans fiscalité propre – ne verseront plus d’AC

territoriale aux communes. Ils seront financés par un double mécanisme

de reversement de fiscalité :

Comme

on le voit sur ce schéma, à partir de 2021, la CFE passera à la

métropole. Par conséquent, les EPT – qui seront désormais assimilés à

des syndicats de commune sans fiscalité propre – ne verseront plus d’AC

territoriale aux communes. Ils seront financés par un double mécanisme

de reversement de fiscalité :

Enfin, un fonds de soutien à l’investissement métropolitain (FIM) est également créé par la loi à destination des EPT et des communes pour financer des projets et des équipements d’intérêt métropolitain, notamment des logements, dans un but de péréquation.

Un pacte financier et fiscal métropolitain, adopté à la majorité des deux tiers, viendra formaliser tous ces flux mais, parallèlement, un rapport du gouvernement, rendu avant fin 2020, devra dresser le bilan de la période transitoire afin de formuler des propositions d’évolutions.

« Les territoires pauvres, favorables à une métropole puissante, espèrent que le schéma de 2021 sera réellement mis en oeuvre, voire même renforcé, tandis que les territoires les plus riches voudront pérenniser la solution transitoire. On est dans un entre deux », analyse Patrick Le Lidec. »L’alliance entre Anne Hidalgo, à Paris, et Patrick Devedjian, dans les Hauts-de-Seine, évacue du débat politique toute une partie des solutions pertinentes aux problèmes actuels de la métropole », abonde le géographe Frédéric Gilli, directeur associé de l’agence Campana-Eleb-Sablic et chercheur à Sciences Po.

De son côté, Marie-Christine Bernard-Gelabert, résolument optimiste, veut croire qu’une fois la métropole mise sur les rails, « il ne sera pas si facile ni légitime de changer le système en 2021″. Quoi qu’il en soit, le calendrier d’ici au 1er janvier 2016 sera très serré. La loi Notre devrait être examinée par les députés à partir du 3 février en commission avant d’être votée en séance publique autour du 6 mars pour une promulgation attendue en juin ou en juillet.

L’architecture fiscale et financière imaginée par le gouvernement, et votée par les sénateurs le 27 janvier dernier dans le cadre de la loi NOTRe, prévoit en effet « une dissociation inédite de la fiscalité économique entre CVAE et CFE ainsi qu’une transition jusqu’en 2020 », explique Marie-Christine Bernard-Gelabert, la directrice adjointe de la mission de préfiguration de la métropole en charge du pôle fiscalité et budget, invitée à cet atelier. Si elle évoque volontiers une « cote mal-taillée » en parlant de ce modèle, elle veut néanmoins « relativiser le poids de la fiscalité économique dans la construction d’une intercommunalité ».

Un régime transitoire pendant cinq ans

Marie-Christine a ainsi présenté aux étudiants deux schémas, dont la complexité parle d’elle-même, présentant les flux financiers et fiscaux pendant la période transitoire, puis à compter de 2012, tel que prévu dans le texte voté au Sénat :

De 2016 à 2020, la métropole perçoit la CVAE, les IFER, la TASCOM, la taxe additionnelle à la taxe sur le foncier bâti et la DGF (dotation d’intercommunalité et dotation de compensation) tandis que les territoires – les établissements publics territoriaux (EPT) – bénéficient d’un statut temporaire d’EPCI à fiscalité propre et perçoivent la CFE dont l’unification des taux se fera en deux temps :

- de 2016 à 2020, les taux seront unifiés progressivement au sein de chaque EPT,

- à partir de 2021, les taux de chaque EPT seront unifiés progressivement pour rejoindre un taux unique et commun à toute la métropole.

L’ensemble de ces flux financiers seront chiffrés et évalués par des commissions locales d’évaluation des charges transférées (CLECT) associant chaque territoire et ses communes membres.

Comme

on le voit sur ce schéma, à partir de 2021, la CFE passera à la

métropole. Par conséquent, les EPT – qui seront désormais assimilés à

des syndicats de commune sans fiscalité propre – ne verseront plus d’AC

territoriale aux communes. Ils seront financés par un double mécanisme

de reversement de fiscalité :

Comme

on le voit sur ce schéma, à partir de 2021, la CFE passera à la

métropole. Par conséquent, les EPT – qui seront désormais assimilés à

des syndicats de commune sans fiscalité propre – ne verseront plus d’AC

territoriale aux communes. Ils seront financés par un double mécanisme

de reversement de fiscalité :- le fonds de compensation des charges territoriales qui sera alimenté par les impôts ménages et la CFE, toujours sous le regard des CLECT ;

- une dotation de soutien à l’investissement territorial, financé par une part de la croissance de la CVAE (10 %) et de la CFE (50 %).

Enfin, un fonds de soutien à l’investissement métropolitain (FIM) est également créé par la loi à destination des EPT et des communes pour financer des projets et des équipements d’intérêt métropolitain, notamment des logements, dans un but de péréquation.

Un pacte financier et fiscal métropolitain, adopté à la majorité des deux tiers, viendra formaliser tous ces flux mais, parallèlement, un rapport du gouvernement, rendu avant fin 2020, devra dresser le bilan de la période transitoire afin de formuler des propositions d’évolutions.

« Un compromis boiteux »

Outre sa complexité, ce schéma en deux temps, qualifié de « compromis boiteux », par le sénateur Philippe Dallier (UMP, Seine-Saint-Denis), ne semble satisfaire personne. Ou plutôt, chaque camp espère faire pencher la balance de son côté en 2021 en tablant sur de nouveaux équilibres politiques tant en Ile-de-France qu’au niveau national.« Les territoires pauvres, favorables à une métropole puissante, espèrent que le schéma de 2021 sera réellement mis en oeuvre, voire même renforcé, tandis que les territoires les plus riches voudront pérenniser la solution transitoire. On est dans un entre deux », analyse Patrick Le Lidec. »L’alliance entre Anne Hidalgo, à Paris, et Patrick Devedjian, dans les Hauts-de-Seine, évacue du débat politique toute une partie des solutions pertinentes aux problèmes actuels de la métropole », abonde le géographe Frédéric Gilli, directeur associé de l’agence Campana-Eleb-Sablic et chercheur à Sciences Po.

De son côté, Marie-Christine Bernard-Gelabert, résolument optimiste, veut croire qu’une fois la métropole mise sur les rails, « il ne sera pas si facile ni légitime de changer le système en 2021″. Quoi qu’il en soit, le calendrier d’ici au 1er janvier 2016 sera très serré. La loi Notre devrait être examinée par les députés à partir du 3 février en commission avant d’être votée en séance publique autour du 6 mars pour une promulgation attendue en juin ou en juillet.

Cet article est en relation avec

- Grand Paris : un débat capital - Dossiers d'actualité

Ingénierie territoriale : un besoin de clarifier les compétences

Dans un rapport publié fin janvier 2015, intitulé "Territoires ingénieux", les élèves de la promotion 2013-2014 de l'Inet, appuyés par l'ADF et l'ADCF, se sont intéressés aux recompositions de l'ingénierie territoriale, et formulent des propositions pour une ...

Aucun commentaire:

Enregistrer un commentaire